Tekst “GERILA ISTRAŽUJE: Imaš brata sa garsonjerom? Nemaš pravo na povrat PDV-a pri kupovini prvog stana!” objavljen na našem portalu izazvao je veliku pažnju javnosti, prenijeli su ga najuticajniji mediji u BiH, a (napokon) je reagovala i Uprava za indirektno oporezivanje BiH tvrdeći da se “u medijima pojavljuju netačna i nepotupna tumačenja nacrta Pravilnika o izmjenama i dopunama Pravilnika o primjeni Zakona o PDV-U u BiH, vezano za ostvarivanje prava povrata PDV-a na kupovinu prve nekretnine”.

Od svega što je napisano u saopštenju-reakciji UIO BiH koje su dobile mnogobrojne redakcije u BiH, osim portala Gerila gdje je originalno objavljen tekst, tačno je jedino to da navedeni Pravilnik još uvijek nije usvojen, ali je takođe činjenica da je on pred samim usvajanjem, da je prošao postupak e-konsultacija, i preostalo je samo da ga Upravni odbor UIO usvoji i objavi. Na sadržaj Pravilnika više ne može da utiče niko, ni građani, ni bilo koji parlament, niko sem Upravnog odbora koji je, prethodno, “skrojio” ovakav Pravilnik.

Budući da su iz UIO naveli da je u pitanju “netačno i nepotpuno tumačenje”, “stvara zabune”, kao i da je u pitanju “netačno informisanje”, pozabavićemo se samim navedenim saopštenjem UIO BiH. Nije zgoreg ni napomenuti da su pitanja o ovoj temi poslata upravo prema Upravnom odboru UIO BiH sa ciljem pojašnjenja Pravilnika, a do današnjeg dana nismo dobili odgovore a, kao što smo već napisali, nismo dobili ni reakciju UIO na tekst koji je, gle apsurda, objavljen upravo na Gerila.info portalu.

U svom saopštenju, pres služba UIO (iako bi reagovati trebao Upravni odbor UIO), navodi da se “zbog činjenice da se u medijima pojavljuju netačna i nepotupna tumačenja nacrta Pravilnika o izjmenama i dopunama Pravilnika o primjeni Zakona o PDV-U u BiH, vezano za ostavrivanje prava povrata PDV-a na kupovinu prve nekretnine, oglašavaju u cilju potpuno tačnog informisanja

javnosti”. Takođe ukazuju da dodatne zabune i sumnje kod potencijalnih korisnika ovog prava može stvoriti “tumačenje propisa od nenadležnih osoba, posebno u vrijeme kada Pravilnik još nije ni usvojen od strane Upravnog odbora UIO”.

Pravilnik, kako smo naveli, još nije usvojen, ali je prošao sve procedure do usvajanja, i gdje je nakon brojnih primjedbi građana (preko 100), tek djelimično usvojen mali broj dok su na većinu primjedbi davana 3 tipska, maltene identična, odgovora.

Ukoliko tekst Gerile, na koji je UIO BiH reagovao, na kraju doprinese da se pomenuti Pravilnik izmjeni na bolje smatraćemo to za svoju veliku pobjedu, uprkos “saopštenju UIO” gdje se naš tekst naziva netačnim ali i gdje se još jednom pokazalo koliko državne institucije itekako “boli” kada se za njihov (ne)rad zainteresuju mediji, pa je tako i ovo saopštenje poslato naprečac, svim mogućim medijima, bez potpisa autora saopštenja, neuredno (sa nekoliko veličina fonta u samom mailu što je u svijetu modernog PR-a izraz neprofesionalnosti), i sa površnom analizom samog teksta, do te mjere, da sam (nepoznati) autor ovo saopštenja-reagovanja očito nije ni čitao dalje od naslova i prvih par rečenica teksta objavljenog na Gerili.

No, krenimo redom.

U saopštenju UIO se navodi da “umačenje propisa od nenadležnih osoba, posebno u vrijeme kada Pravilnik još nije ni usvojen od strane Upravnog odbora UIO, može samo stvoriti dodatne zabune i sumnje kod potencijalnih korisnika ovog prava”.

Iz UIO BiH “zaboravljaju” da akti koji su postavljeni na portalu eKonsultacije imaju pravo komentarisati pojedinci, organizacije, udruženja i svi zainteresovani građani Bosne i Hercegovine. Upravo je iz tih razloga i otvoren portal kako bi se zainteresovanoj javnosti omogućilo da svojim konstruktivnim prijedlozima i razmjenom mišljenja unaprijedi kvalitet pravnih propisa koji se donose u institucijama Bosne i Hercegovine.

Takođe, svi zainteresovani građani imaju pravo u javnosti iznositi svoje mišljenje o propisima koje donose javni organi, bez obzira jesu li oni usvojeni, ili su u procesu usvajanja. Sloboda misli i sloboda izražavanja garantovane su Ustavom BiH i Evropskom konvencijom o ljudskim pravima i ne odnose se samo na „nadležne osobe“ već na sve građane. Pogrešno je očekivati od zainteresovane javnosti da se suzdržava od izražavanja mišljenja o propisu koji će uticati na prava i obaveze građana, samo zato što isti još nije usvojen. Pri tom, treba imati u vidu da se radi o propisu koji intrigira građane, te da je postupak javnih konsultacija o tom istom propisu završen.

Čak 112 zainteresovanih lica učestvovalo je u postupku javnih konsultacija, upućena su čak 123 prijedloga, od kojih su usvojena i djelimično usvojena samo 23. Iz Izvještaja o održanim konsultacijama proizilazi da su na sve prijedloge data 3 gotovo identična odgovora, što je, kako saznajemo, izaziva revolt kod građana.

Upravo iz tog razloga bi trebala da postoji potreba da se o temi javno govori i pozivamo odgovorne u UIO BiH da otklone sumnje i zabune za koje tvrde da smo, kao redakcija, izazvali objavom teksta.

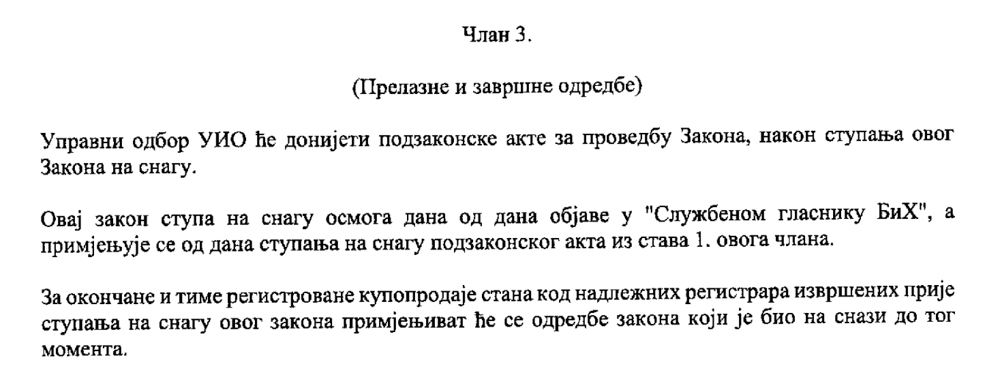

Dalje se u Saopštenju UIO navodi da “smatraju bitnim ukazati na odredbe člana 3. Zakona o dopunama Zakonu o porezu na dodatu vrijednost (Službeni glasnik BiH, broj 20/25), kojima je propisano da će “Upravni odbor Uprave za indirektno oporezivanje Bosne i Hercegovine donijeti podzakonske akte za provođenje Zakona nakon stupanja ovog Zakona na snagu, u kojima će se utvrditi uslovi i način pod kojima kupac ostvaruje pravo na povrat PDV-a za kupovinu prvog stambenog objekta, uključujući nadležne organe za izdavanje potvrda kojima se dokazuje ispunjavanje uslova za povrat PDV-a, definiranje minimalnog perioda za otuđenje stambenog objekta od strane korisnika prava na povrat PDV-a, površinu i cijenu stambenog objekta na koju je moguće ostvariti povrat PDV-a, maksimalan iznos povrata PDV-a, broj članova domaćinstva koji ostvaruju ili ne ostvaruju pravo i u kojem obimu, početne rokove u smislu posjedovanja prve nekretnine radi ostvarivanja prava, kao i sve ostale potrebne uslove s ciljem provođenja Zakona.”

Kada već govorimo o članu 3. Zakona o dopunama Zakona o porezu na dodatu vrijednost važno je da javnost bude upoznata da prvobitni Prijedlog Zakona o dopunama Zakona o pdv-u od 24.09.2024. uopšte nije ni sadržavao ovaj član.

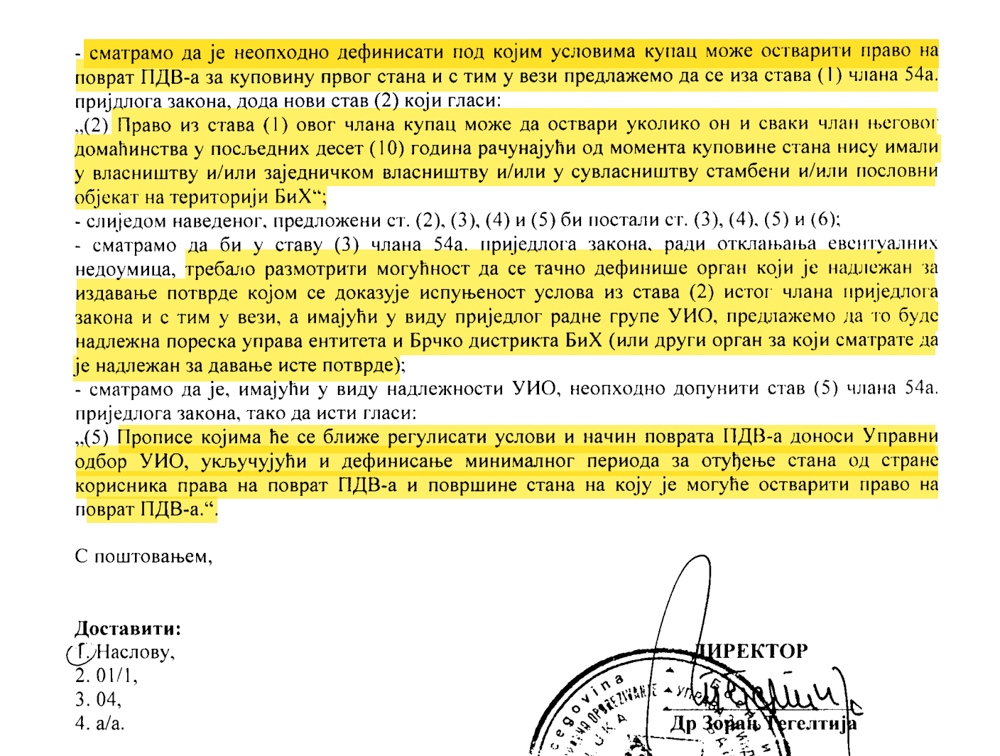

Takođe, važno je da javnost zna da je upravo UIO u Mišljenju na Prijedlog zakona od 25.10.2024. predložila da se doda novi stav kojim se reguliše da kupac može da ostvari pravo na povrat pdv-a ukoliko on i svaki član njegovog domaćinstva u poslednjih deset godina nisu imali u vlasništvu i/ili zajedničkom vlasništvu ili suvlasništvu stambeni ili poslovni objekat u BiH, te da se zalagala da Upravni odbor UIO definiše minimalni period za otuđenje stana od strane korisnika prava na povrat pdv-a i površinu stana na koju je moguće ostvariti pravo na povrat.

Pravo je pitanje, zašto se u UIO BiH nisu zalagali da se zakonom definiše površina stana na koji je moguće ostvariti pravo na povrat PDV-a i minimalni period za otuđenje stana, nego su predložili da isključivo Upravni odbor njihove Uprave definiše ove uslove!?

Istina, Zakon daje ovlaštenja UIO da donosi podzakonske propise u konkretnoj oblasti, ali one kojima će se bliže regulisati uslovi i način povrata pdv-a, a ne one koji će uticati na suštinsko ostvarivanje prava.

Dalje se u saopštenju UIO ističe “da se ovdje ne radi o “derogiranju Zakona” kako to pojedinci tumače, već naglašavaju da je odrebama Zakona upravo data obaveza Upravnom odboru UIO da kroz pravilnik definiše gore pomenute uslove isključivo u cilju propisivanja procedure koja će građanima BiH koji ostvaruju ovo zakonsko pravo, to i omugućiti. Podzakonski akt ima za cilj da ova procedura bude potpuno jasna, transparentna i da spriječi bilo kakve zloupotrebe.

U objavljenom testu nije ni osporavano da je Upravni odbor UIO ovlašten da donosi podzakonske propise, već je navedeno sledeće „Pravilnik je, naime, dodao kriterijume koji ne postoje u zakonu, čime je ovo pravo praktično uskraćeno velikom broju potencijalnih korisnika“. Činjenica je, takođe, da u Zakonu nisu propisani kriterijumi odnosno uslovi za ostvarivanje prava na povrat PDV-a za kupovinu prvog stana u šta se vrlo lako uvjeriti čitanjem zakona. Zakonom je propisano da pravo na povrat PDV-a prilikom kupovine prvog stambenog objekta ima punoljetno fizičko lice koje je državljanin Bosne i Hercegovine sa stalnim mjestom prebivališta u Bosni i Hercegovini, koje je kupac stambenog objekta.

Upravni odbor Uprave za indirektno oporezivanje Bosne i Hercegovine jeste Zakonom ovlašten da donese podzakonske akte za sprovođenje Zakona, u kojima bi se, između ostalog, trebali definisati uslovi i način pod kojima kupac ostvaruje pravo na povrat PDV-a, međutim Pravilnikom se ne bi smjeli propisivati uslovi koji utiču na umanjenje datih prava.

Za razliku od Bosne i Hercegovine u susjednoj Srbiji, Zakon o porezu na dodanu vrednost pored prava propisuje i uslove pod kojim kupac prvog stana može da ostvari pravo na povrat PDV-a, pa samim tim postoji pravni osnov za dalju razradu ovih uslova kroz podzakonske akte.

Činjenica je da je u Bosni i Hercegovini Upravnom odboru UIO dato da propisuje uslove za ostvarivanje prava na povrat PDV-a podzakonskim propisima, umjesto da su ova pitanja uređena zakonom – i to je ono na šta iz UIO BiH uporno izbjegavaju da odgovore, čak i u svom saopštenju-reagovanju!

Činjenica je, takođe, i da se Upravni odbor UIO u postupku donošenja zakona zalagao da mu se daju ova ovlaštenja. O razlozima možemo da nagađamo, ali svjesni smo gdje i u kakvom društvu živimo.

Dalje, u saopštenju UIO BiH se navodi da smatraju “posebno potrebnim pojasniti da naslov Ako vam brat ima garsonjeru, neće vam biti vraćen PDV na stan – nije tačan”.

“Nacrtom Pravilnika je propisano je da kupac može ostvariti pravo na povrat PDV-a na 40 metara kvadratnih i dodatnih 15 m2 na članove domaćinstva. Definisanje članova domaćinstva je izvršeno sa ciljem preciziranja ko su osobe na koje se može iskoristi dodatnih 15 metara kvadratnih, a nikako iz razloga da se kupcu uskraćuje pravo na povrat PDV-a. Ukoliko se utvrdi npr. da „brat“ kao član domaćinstva ima stan (imovinu), a „sestra“ je kupac novog stana (i ona nema imovinu ili nije imala u zadnjih 7 godina), ona će moći da ostvari pravo na povrat PDV-a, ali neće moći iskoristiti pravo na povrat za dodatnih 15 metara kvadratnih na „brata“ kao člana domaćinstva, jer on već ima stan”, navodi se dalje u saopštenju-reagovanju UIO BiH.

Nedopustivo je, zapravo, da se samo na osnovu naslova donosi zaključak da su čitaoci teksta netačno informisani, te da UIO BiH čitaocima dodatno pojašnjava kako se ostvaruje povrat pdv-a na člana domaćinstva. U tekstu je vrlo jasno i precizno navedeno da „Pravilnik, međutim, propisuje da kupac može ostvariti pravo na povrat PDV-a za dodatnih 15m² po članu domaćinstva, ali samo ako taj član u posljednjih sedam godina nije imao u vlasništvu ili suvlasništvu nikakvu nekretninu u BiH – uključujući stan, kuću, apartman ili druge stambene objekte“.

Javnost nije netačno informisana, u objavljenom tekstu javnosti su dostavljene sve informacije i ništa nije sakriveno. Svaka objavljena informacija vrlo lako se može provjeriti jer se radi o prezentovanju činjenica, samo je potrebno tekst pročitati do kraja.

Na kraju iz UIO BiH poručuju – “U cilju daljeg izbjegavanja netačnog informisanja javnosti Uprava za indirektno oporezivanje vam stoji na raspolaganju za bilo kakvo pojašnjenja, s tim da molimo da se sačeka da predmetni Pravilnik prvo bude usvojen od strane Upravnog odbora UIO”.

Nevjerovatno je da iz UIO BiH poručuju javnosti da “treba da sačeka da predmetni pravilnik prvo bude usvojen od strane Upravnog odbora UIO, pa da se tek onda daju pojašnjenja” i to dovoljno govori o shvatanju nadležnih o transparentnosti institucija koje finansiraju svi građani ove zemlje.

Pojašnjenja i obrazloženja potrebno je davati dok propis nije usvojen, jer se samo tako može uticati na njegovo poboljšanje.

I dalje čekamo na odgovore Upravnog odbora Uprave za indirektno oporezivanje BiH…

Dejan Rakita / GERILA